von Alexandra J. Gibbon

MARKTMACHT & INSTITUTIONELLE INVESTOREN

Der langfristige Anstieg von Marktmacht bei gleichzeitig zunehmender Branchenkonzentration weckt seit einiger Zeit Besorgnis über die Ursachen und wirtschaftlichen Folgen dieses Phänomens. Zugleich wirkt sich die rasch zunehmende Verbreitung von institutionellen Investoren vielseitig auf ihre Portfoliofirmen aus. Beteiligungen diversifizierter institutioneller Anleger verändern die Branchenkonzentration dort, wo Common Ownership durch indirekte, gemeinsame Eigentümerstrukturen zwischen konkurrierenden Unternehmen innerhalb eines Marktes entsteht.

Diese Horizontalverflechtungen über Minderheitsbeteiligungen institutioneller Investoren stehen seit einiger Zeit im Fokus wettbewerbsökonomischer Forschung. In zwei großen Fusionsentscheidungen (Dow/DuPont und Bayer/Monsanto) betonte die Europäische Kommission die Relevanz von Common Ownership. In den Entscheidungen identifizierte die Europäische Kommission eine hohe Konzentration von Common Ownership in der biotechnologischen und agrochemischen Industrie und erkannte die potenziell kritische Rolle der Unternehmensverflechtungen in Bezug auf strategische Entscheidungen, wie Preissetzung und Innovationsaktivität. In unserem Forschungsprojekt haben wir uns dem Zusammenhang von Common Ownership und dem Anstieg der Marktmacht in Europa gewidmet und untersucht, inwieweit dadurch Veränderungen des Wettbewerbs zwischen Portfoliofirmen verursacht werden. Der Fokus der bisherigen Forschung lag vor allem auf einzelnen US-amerikanischen Märkten, während in unserer Studie die Wettbewerbseffekte von Common Ownership für das produzierende Gewerbe in ganz Europa untersucht wurden. Hierbei haben wir die Auswirkungen auf die Gewinnspannen und die Innovationstätigkeit von Unternehmen analysiert.

EFFEKTE AUF DEN WETTBEWERB

Common Ownership verändert das strategische Verhalten von Unternehmen, die miteinander im Wettbewerb stehen, wenn innerhalb eines Marktes diversifizierte, institutionelle Investoren die Maximierung der Rendite ihres gesamten Portfolios anstreben. Demzufolge maximieren deren Portfoliofirmen wiederum nicht mehr ausschließlich die eigenen Gewinne, sondern berücksichtigen die Interessen ihrer Investoren. Somit beziehen sie auch Profite der Wettbewerber, die sich im Besitz derselben Investoren befinden, mit ein. Eine Folge dieser Profitinternalisierung können reduzierte Wettbewerbsanreize sein. Um gemeinsame Gewinne zu erhöhen, können beispielsweise höhere Preise gesetzt werden, wodurch es zu einer Art Kartellierungseffekt kommt. Weitere theoretische Erkenntnisse aus der Literatur zu Common Ownership zeigen, dass gleichzeitig auch innovationsfördernde Effekte entstehen können, wenn Investitionen in Forschung und Entwicklung einer einzelnen Firma im Gesamtmarkt diffundieren und damit auch den Wettbewerbern zu Gute kommen. Die sogenannten Spillover-Effekte können durch Unternehmensverflechtungen internalisiert werden und somit zu zusätzlichen Innovationsanstrengungen im Markt führen. Wenn diese ausreichend stark auf Wettbewerber übergehen, können wettbewerbsreduzierende Motive durch innovationssteigernde Effekte in einem Markt ausgeglichen oder sogar übertroffen werden, sodass die Innovationstätigkeiten zunehmen.

In unserem Forschungsprojekt haben wir diese potenziell gegenläufigen Wettbewerbseffekte von Common Ownership empirisch anhand von Beteiligungs- und Bilanzdaten von großen europäischen Firmen aus dem produzierenden Gewerbe untersucht.

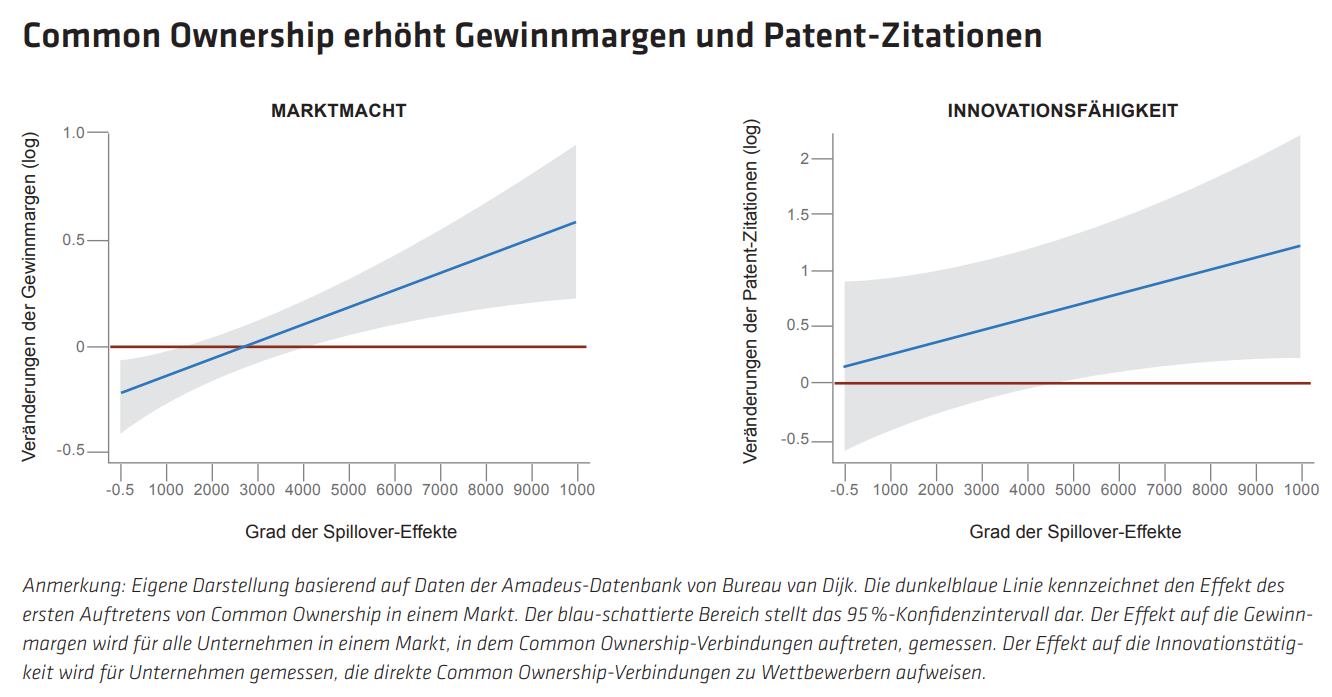

Um die Effekte von Common Ownership auf Gewinnmargen sowie Patente als Indikator für Innovationen zu analysieren, vergleichen wir Unternehmen auf Märkten, die Common Ownership aufweisen, mit einer Kontrollgruppe. Da Common Ownership die strategischen Anreize aller Unternehmen auf einem Markt verändern kann, besteht diese Kontrollgruppe aus Unternehmen auf Märkten, in denen es keinerlei Common Ownership gibt. Die verglichenen Unternehmen in beiden Gruppen kennzeichnen sich durch ähnliche Margen und Patentzahlen sowie Ähnlichkeiten in weiteren relevanten Merkmalen sowie Marktstrukturen vor dem Auftreten von Common Ownership.

Abbildung 1 zeigt einen positiven Effekt von Common Ownership auf die Gewinnmargen, der mit dem Grad der Innovations-Spillovers signifikant ansteigt und auf Märkten mit starker Innovationsübertragung bis zu 6 % beträgt. Hinsichtlich des zuvor diskutierten Effekts auf die Innovationstätigkeit finden wir bei Betrachtung der Spillover-Effekte in unserer Stichprobe, dass Common Ownership die zitations-gewichteten Patente auf Märkten mit einem hohen Grad an Innovationsausbreitung für Firmen erhöht, die direkte Common Ownership-Verbindungen zu Wettbewerbern aufweisen. Abbildung 1 zeigt, dass für diese Firmen der Einfluss mit zunehmenden Innovations-Spillovers zunimmt und bis zu 13 % in den übertragungsstärksten Branchen erreicht.

{kind=link}

Anhand einer Branchenklassifizierung der Europäischen Kommission haben wir zusätzlich weitere heterogene Effekte in Branchen analysiert, die sich durch unterschiedliche technologische Kapazitäten auszeichnen (niedrig, mittel-niedrig, mittel-hoch und hoch). Hiermit wollen wir zur Identifikation der Bedingungen, unter denen sich Common Ownership positiv oder negativ auf den Wettbewerb auswirkt, beitragen. Die Aufteilung der Stichprobe in vier Gruppen zunehmender technologischer Kapazitäten gemäß der Europäischen Kommission zeigt, dass der Anstieg der Preis-Kosten-Margen durch Common Ownership in Branchen mit der jeweils niedrigsten und der höchsten Technologieintensität ausgeprägt ist. Zu den Low-Tech-Industrien gehören beispielsweise die Produktion von Lebensmitteln und von Kleidung, während die Herstellung von pharmazeutischen Produkten oder von Luft- und Raumfahrzeugen als High-Tech-Industrien klassifiziert werden. In Bezug auf diese Branchenklassifizierung bestätigen wir den positiven Effekt hinsichtlich der Innovationstätigkeit, der mit der Technologieintensität zunimmt, und in den High-Tech-Branchen am ausgeprägtesten ist.

IMPLIKATIONEN

Unsere Ergebnisse zeigen, in welchen Branchen der Wettbewerb durch Common Ownership am ehesten leidet und auch wo Innovationsanreize durch Common Ownership am ehesten steigen. Verflechtungen von Wettbewerbern können zu ökonomisch bedeutsamen, wettbewerbshemmenden Effekten führen. Insbesondere in Branchen mit niedrigem Technologiestandard und geringen technologischen Spillover-Effekten, in denen es keine positiven Auswirkungen auf die Innovation durch Common Ownership gibt, sollten Entscheidungsträger eine mögliche Erhöhung der Gewinnmargen bedenken. Die empirische Analyse der Branchenstrukturen zeigt, dass es auch in High-Tech-Branchen unserer Stichprobe einen Kartellierungseffekt gibt, hier jedoch Common Ownership auch die Innovationstätigkeit steigert, was wiederum wettbewerbsfördernd sein kann.

Die Relevanz von Common Ownership erstreckt sich auch auf Fusionen zwischen Banken, Versicherungen und anderen institutionellen Investoren, bei denen Common Ownership als Nebenprodukt der Fusion entsteht. Hierbei sollten Wettbewerbsbehörden insbesondere das kombinierte Portfolio der Investoren sorgfältig analysieren, da ihre Zusammenlegung zu mehr Common Ownership führen kann. Unsere empirischen Ergebnisse deuten darauf hin, dass bei Fusionen zwischen institutionellen Investoren die Veräußerung von bestimmten Portfoliounternehmen als Abhilfe notwendig sein kann, um antikompetitiven Effekten entgegenzuwirken. Andererseits können die etablierten Common Ownership-Verbindungen für Innovationsanreize von Vorteil sein. Um abzuwägen, welche Dynamiken bei erhöhtem Common Ownership in den jeweiligen Industrien möglich sind, sollten diese Faktoren genau in Betracht gezogen werden, da die verschiedenen Effekte abhängig von den Marktstrukturen und Eigenschaften der Branchen sind.

EFFEKTE AUF DEN WETTBEWERB

Unsere Analyse zeigt, dass Common Ownership ein möglicher Grund für den langfristigen Anstieg von Marktmacht ist, der seit längerem beobachtet wird. Da Common Ownership je nach Marktstruktur sowohl die Gewinnmargen als auch die Innovationstätigkeiten der Unternehmen erhöht, ist weitere empirische Forschung über die Gesamtwohlfahrtseffekte von Common Ownership erforderlich. Hierbei sollten pro- und anti-kompetitive Effekte differenziert betrachtet und gegeneinander abgewogen werden. Insbesondere in High-Tech-Industrien mit einem hohen Grad an technologischen Spillovers, in denen wir einen positiven Effekt auf die Gewinnspanne und die Innovation feststellen, sind weitere Erkenntnisse erforderlich, um Leitlinien für den Umgang mit dem Thema Common Ownership zu entwickeln. In Zukunft könnten Vorschriften über den zulässigen Grad von Common Ownership durch Beteiligungsgrenzen der institutionellen Investoren innerhalb einer Branche erforderlich sein, um die möglichen Probleme in Bezug auf einen Anstieg der Marktmacht anzugehen. Eine Abgrenzung von Technologieklassen könnten Wettbewerbsbehörden bei der Feinabstimmung möglicher Kontrollansätze für überlappende Eigentumsstrukturen helfen.

Dieser Beitrag wurde auch im DICE Policy Brief veröffentlicht.

DICE PUBLIKATION

Alexandra J. Gibbon & Jan Philip Schain (2021), Rising Markups, Common Ownership, and Technological Capacities, DICE Discussion Paper 340 verfügbar unter https://ideas.repec.org/p/zbw/dicedp/340.html.